江南官方体育网页版·十张图了解聚丙烯(PP)行业现状 未来三年产能将集

江南官方体育网页版·

近年来我国聚烯烃产能快速增长,特别是聚丙烯(PP)增长更为迅猛。聚丙烯(PP)作为热塑塑料聚合物用途非常广,它应用于生活中的方方面面,小到日常用的保鲜膜,大到汽车上的防撞杠。

国内注塑制品主要应用于汽车、家电、玩具、日用品、工业容器等领域。我国聚丙烯需求结构中,拉丝一直占据着首位,2017年在36.3%左右。近年来随着上述行业的发展及聚丙烯对ABS等材料的替代,促进了注塑领域对聚丙烯的需求增长,特别是对嵌段共聚聚丙烯的需求快速增加。尤其各种外卖APP的兴起,促使人们用餐方式的转变,外卖所使用的各类餐盒多采用透明聚丙烯制作,一定程度上也促进了透明注塑聚丙烯的需求增长,2017年共聚注塑和均聚注塑共占据了33%的比重,较上年上升14.5%,增幅较大。

目前我国拉丝产量主要来源于煤化工企业,中石化、中石油拉丝生产比例较少,而煤化工企业在生产稳定后,也在不断尝试生产注塑、纤维等产品。共聚注塑的下业应用广泛,尤其汽车、家电等市场日益增大,对共聚料的需求前景较为乐观。未来一段时间拉丝将仍维持着较高占比,但不会排除有被注塑超越的可能。

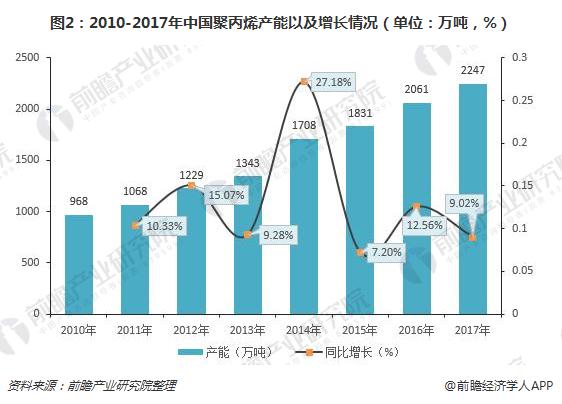

随着聚丙烯应用领域的快速发展,主要企业纷纷扩大聚丙烯产能。2010-2017年我国聚丙烯产能规模逐年增长,2017年为2247万吨,同比增长9.02%。除了东北、华北、华中地区,其他区域产能均有不同程度的增加,其中,西北地区新增76万吨/年,华南地区新增35万吨/年,华东和西南分别新增30、15万吨/年。

西北地区聚丙烯产能在我国一直牢牢占据着第一的宝座,2017年该区聚丙烯产能536万吨,较2016年的445万吨增加了91万吨;占全国聚丙烯总产能的23.9%,较2016年的21.6%增加了2.3个百分点。华东、华北地区2017年聚丙烯产能分别为469、446万吨,占全国的比重分别为21%、20%。产能排名前三的区域合计占全国产能的64.9%,我国聚丙烯产能分布较为集中。

从企业布局来看,2017年新增产能大部分为地方及合资企业,全年共新增装置6套,地方及合资企业总产能由2016年的957万吨/年增加到2017年的1128万吨/年,增幅达17.87%。而以传统油制烯烃为代表的中石化产能继续与去年保持一致,中石油则增加15万吨,占比量双双下滑,占比分别降至33%及17%。

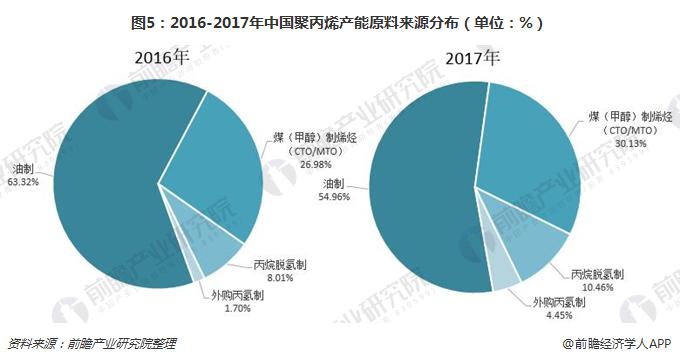

按原料来源不同,具体分为油制、煤制、丙烷脱氢制和外购丙氢制。2017年聚丙烯原料多元化趋势依然明显,尽管油化工占据主导地位,但总产能变化较小,而其他系列的产品则扩能迅速,其中是煤制烯烃即煤基甲醇制烯烃,今年新投产2家及扩能1家,为煤制家族新增产能121万吨/年;丙烷脱氢制以及外购丙烯制分别各新投产1家,共计增加产能135万吨/年。

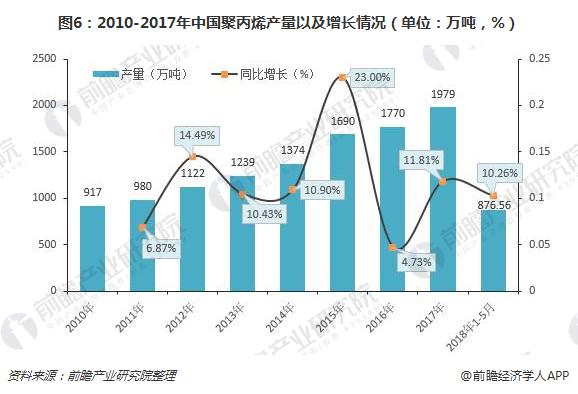

随着我国企业纷纷扩大聚丙烯产能,我国聚丙烯产量规模也不断扩大,2017增长至1979万吨,增幅为11.81%。2018年1-5月我国聚丙烯累计产量为876.56万吨,较上年同期增长10.26%。

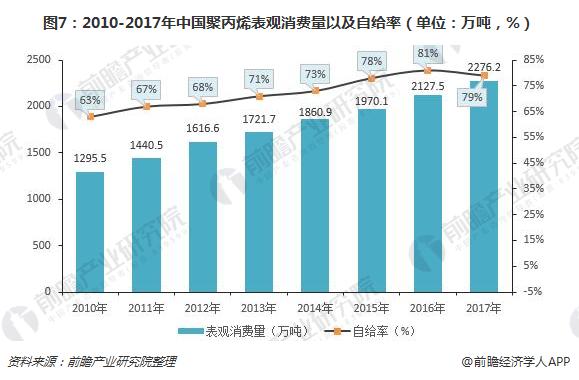

从需求方面来看,随着下游汽车、电子电器等应用领域的快速发展,我国对聚丙烯的需求量逐渐增加。2017年我国聚丙烯表观消费量为2276.2万吨,进口量为474.5万吨,国内自给率为79%,较上年下降2个百分点。从2010-2017年的数据来看,近年来国内聚丙烯的自给率呈增长趋势,且目前已经达到了较高的水平,基本维持在70%以上,我国对进口聚丙烯的依赖度越来越弱。

截止至2018年5月中旬,聚丙烯(吨30S)的价格为9376.1元/吨,环比5月上旬价格上涨41.9元/吨,涨幅为0.4%。1月中旬,我国聚丙烯(吨30S)市场价格达到最高值9676.2元/吨,环比1月上旬价格上涨61.1元/吨,涨幅为0.6%;3月下旬,聚丙烯市场价格出现最低值8812.9元/吨,环比3月中旬下跌217.5元/吨,跌幅为2.4%。

2018年我国聚丙烯扩能装置依然较多,总产能约有286万吨/年,按照惯例预期兑现的产能在一半140万吨/年左右。其中煤化工仍是扩能主力军,占一半以上并且集中在原料产地西北,由于环评手续更加严格,一定程度上减缓装置投产进度。

根据当前的市场状况,我国聚丙烯行业整体发展趋势向好,西北、华东、华南地区产能增加相差不多。2018年计划新增产能约有286万吨,产能集中释放会在2019、2020年,预计2020年国内聚丙烯产能增幅将达24.9%。2018年以后,还会有更多的聚丙烯装置陆续投产,未来一些重点聚丙烯产品市场还有待进一步开拓探索。

未来中国聚丙烯自给率持续升高,预计2020年国内聚丙烯产能满足率将超过100%,但结构性供应过剩及供应不足的情况仍然存在,一些高端共聚PP、膜级PP及纤维料仍将以进口产品为主,因此未来国内聚丙烯的竞争将加剧,表现在:中低端的煤基PP竞争力较强,并继续扩大市场占有、新进入者的定价机制将对现有的市场形成压力、石油基PP继续加大技术投入与产品开发力度,加大与进口产品的竞争。

从2017年开始,中国政府实施的“禁废令”,这将显著推高国内聚丙烯需求。根据今年固管中心核准的情况看,2018年国内废旧塑料的进口量将比上年的583万吨大幅减少90%,这为聚丙烯的消费及价格进一步走强提供有力支撑,并且该政策对市场的影响力还将再持续一段时间。

受医疗器械、汽车领域快速发展的拉动,外卖及电商领域的不断扩充,二胎政策放开后的需求激增等共同拉动,聚丙烯下游领域表现出明显的原料需求升级迹象。其中,均聚产品中的高熔纤维、高刚性注塑料,共聚产品中的高熔共聚及高透明产品需求不断上升。而国内也加大了技术开发及产品开发力度,不断增加新品种来应对和满足下游的这种变化。

以上数据分析均来自前瞻产业研究院发布的《2018-2023年中国化工新材料行业发展前景与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对化工新材料行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来化工新材料行业发展轨迹及实践经验,对化工新材料行...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

-

05-12

青州市丰盛机械有限公司确认参展 2024山东春季临

青州市丰盛机械有限公司座落于历史文化名城—古九州及花卉之都一青州,地理位置优越,北临济青高速,南

-

05-12

南兴股份2023年年度董事会经营评述

板式家具机械源自德国、意大利等世界先进制造国家,发展时间长,行业中的代表性国际品牌包括德国 HO

-

05-12

专访研赛黄总:以技术内驱 解决行业痛点

新品不是终点是起点,量产不是结局是开局。保持稳定的新品推出率,并加大投入研发是深圳研赛自动化设备

-

05-12

2024中国深圳工业自动化展及机器人展

感谢您使用CNENA平台参展参观!每年都有海量企业从这里走向全国展会现场!如果您正在寻求展会参加