江南官方体育网页版·初探永新股份估值不高分红稳定

江南官方体育网页版·

1、这个系列,分析不代表看好或要买入,只是希望通过多看多观察从几十只中找到一两只还不错的,在这期间自然会有很多分析过后发现不太适合的。

分红:分红稳定,2014年以来一直保持稳定分红,2023年年报,每10股派5.5元,以3月11日股价9.97元计算,目前股息5.5%左右。

当前市值60亿的细分龙头,估值15PE,分红率平均70%左右,当前股息5.5%,现金流稳定。

一般来说小市值企业再发展前期需要不断投入,分红都要差一些,但这家企业却保持着不错的分红,那么是否值得投资呢?我们接着往下聊聊。

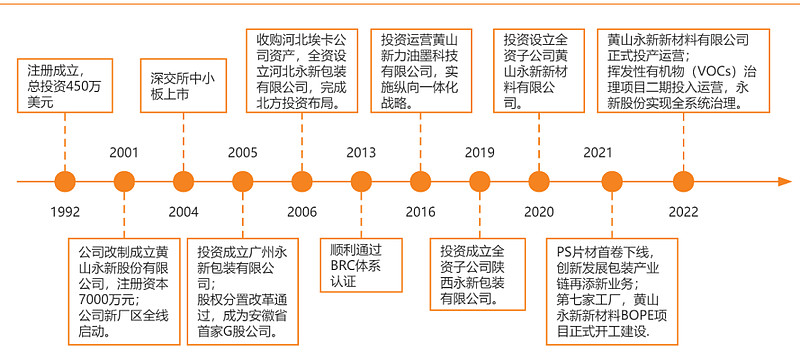

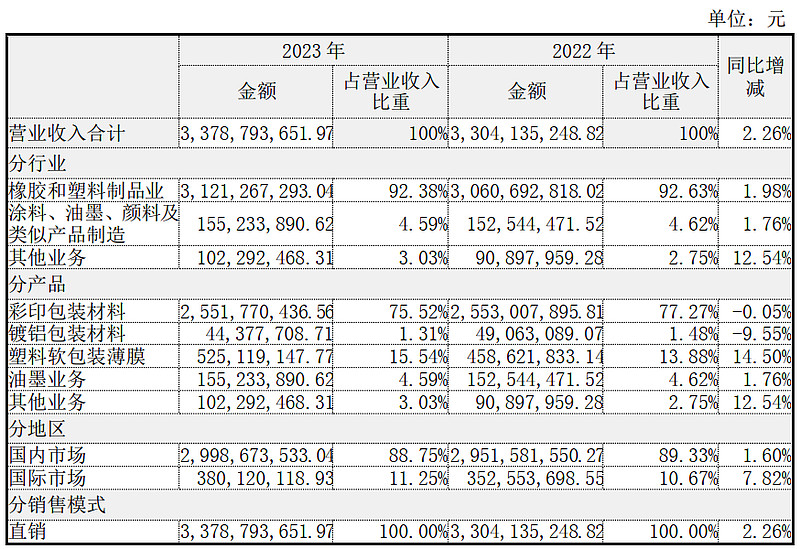

黄山永新股份有限公司成立于1992年5月,共有员工2200余人,2004年在深交所上市,围绕彩印复合软包装及薄膜业务,拓展真空镀铝材料、油墨等配套产业持续发展。

2007年收购河北埃卡,设立河北永新,三个产能基地以彩印复合软包装材料为主,主要辐射环渤海长三角珠三角经济圈。

2020 年成立永新新材料,加码布局功能膜及 BOPE 膜等新材料, 推动单一材质“零碳包装” 研发。

公司的业务主要围绕各类包装,下业包括:食品、医药、奶粉、日化、建材、电子、多功能薄膜,注塑产品,油墨等。

比如食品领域我们熟悉的伊利、喜之郎、卫龙、旺旺、雀巢、洽洽。药品里的神威药业、三九集团、哈药六厂、强生等都是公司的合作伙伴

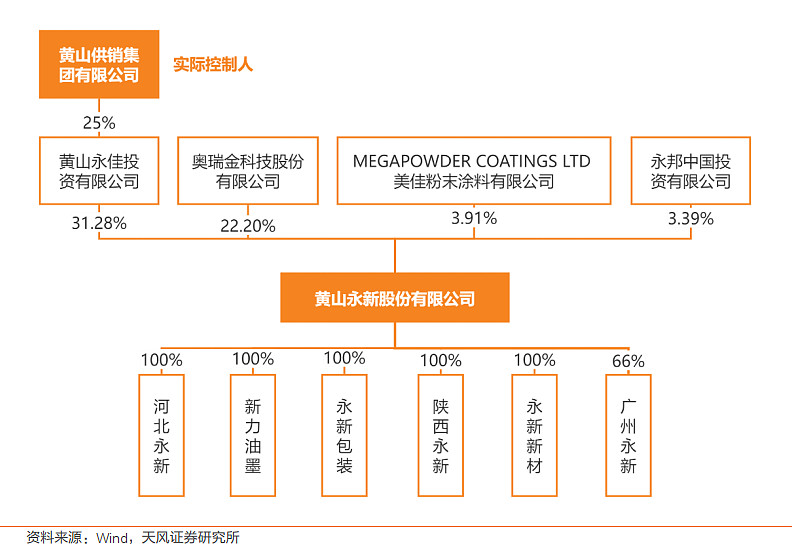

公司控股股东为黄山永佳,持股比例为 31.28%,公司实际控制人及其一致行动人为黄山市供销集团有限公司。

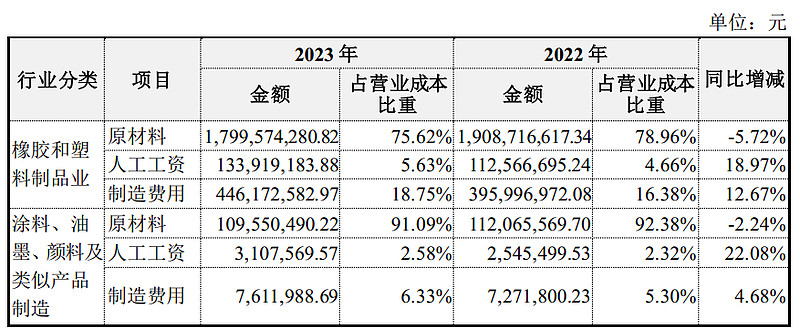

公司主要原材料为石油炼化产品,国内供应商以中国石油中国石化为主,同时,公司也从埃克森美孚、陶氏等进口一部分原材料,原材料价格一定程度上会受到国际原油价格的影响。

这个并不是公司销售能力上升,降低了成本,而是因为:2020 年1月1日执行新收入准则,将属于合同履约成本的运费调整至“营业成本”列报所致。

根据Smithers最新报告《到2028年全球包装的未来》显示,柔性塑料将从2023年的1977亿美元增长到2028年的2532亿美元,年复合增长率将达5.1%,使其位居未来5年包装市场增速榜首。

下业中,食品工业的软包装消耗量占总消耗量的 62%。日化用品领域占 17%左右,医药保健品行业占比达 11%,服装及其他领域占比 10%。

另一方面,直播电商,冷链运输发展,带来了更多生鲜、肉制品,水果精品化包装需求,促使包装市场不断扩大。

永新股份,除了逐步释放产能的年产8000吨新型功能膜材料项目、年产 33000吨新型 BOPE薄膜项目

还有在建产22000吨新型功能膜、年产8000吨新兴符合材料产线技改项。基本确保了未来几年的产能。

国内前五合计占比为 6.3%,市占率第一的紫江企业仅为 1.9%,永新股份市占率排名第三,为1.6%。

有行业提升的潜质,但是包装行业,行业壁垒不算强,龙头优势有限,这也是龙头企业长期无法提升市占率的原因。

近些年限塑令等环保政策落地,行业对于产品标准监管趋严,将逐步淘汰使用含苯化合物等有害物质的中小企业,推动落后中小产能加速出清;

全球仅有不到 10%的塑料垃圾被有效回收利用,对海洋及空气造成严重污染。联合国规划署发布《2020 新塑料经济全球承诺进展报告》中强调,从源头解决塑料污染问题,从传统包装向绿色包装转变

如欧盟要求塑料回收利用率提高到 50%以上,2030年之前实现所有塑料包装的可重复使用或可回收利用,英国则要求2025年实现该目标。

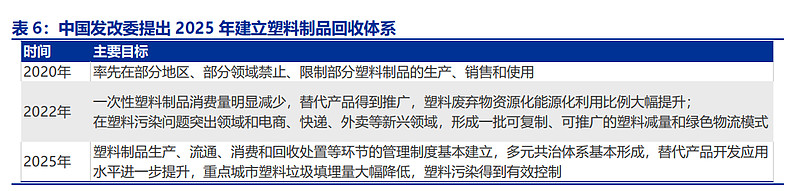

我国发改委生态环境部 2020 年初《关于进一步加强塑料污染治理的意见》提出2025年实现塑料制品生产、流通、消费和回收处置等环节的管理制度基本建立, 加强可循环、易回收、可降解替代材料和产品研发。

在新标准下,下游企业需求的产品技术要求更高,各大品牌陆续提出资源可回收利用目标,如,单一材质、 可循环、易回收、可降解的绿色环保材料,

2020年1月,公司成立永新新材,布局功能性及环保型膜材料,成为“软包装+膜材料”产业发展战略中的关键一步,全力实施单一材质“零碳包装”研发战略,推进单一材质可回收可利用材质布局。

BOPE薄膜可回收可利用,从而实现 PE 材质的完全回收再利用和可循环,属于典型的能够实现可回收可利用的单一材质包装材料。

同时全资子公司黄山包装顺利通过全球回收标准( GRS)认证审核,获得证书,标志着公司在资源再生和循环利用方面取得了突破。

点评:行业集中度提升相对较难,但在环保要求不断趋严的情况下,未来大概率会像头部企业集中,但这大概率是一个缓慢的过程。

永新股份海外收入占比从2022年的7.82%提升到了2023年的11.25%,首次超过10%。

主要受益于RCEP(区域全面经济伙伴关系协定)生效,使得公司产品部分出口产品税收下降,提高了海外竞争力。

( RCEP)是由东盟发起,包括中国、日本、韩国、澳大利亚、新西兰和东盟十国共15方成员制定的协议。

总的来说行业资深需求有提升,环保要求增加大概率带来集中度提升,海外市场可以当做意外之喜,虽然算不上一个高速增长的行业,但保持增长问题不大。

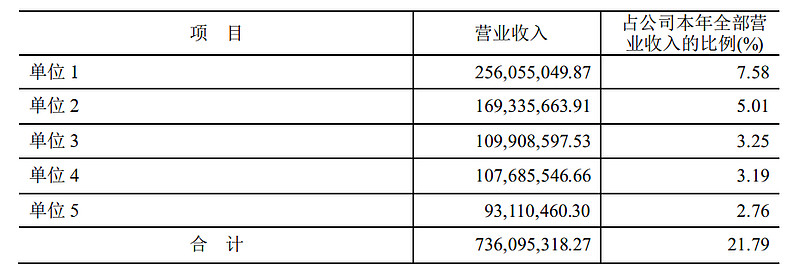

永新股份食品主要客户包括雀巢、玛氏、 乐事等,日化用品主要客户包括宝洁、纳爱斯、当妮、小林制药等,医药用品主要客户包括三九医药、哈药六厂、强生等,其他客户也多为细分领域的头部企业。

虽然由于直接接触内容物,食品工业、医药行业对包装材料的安全性要求高,下游品牌客户更倾向于选择行业头部公司,且不会轻易更换包装企业

但总的来说,再供需中,包装企业不是无可替代,但下游龙头企业这样的大客户却很稀缺,企业的话语权相对就要弱一些。

公司作为国内包装方案的解决者和提供者,注重技术创新和服务,引领市场消费,加速市场的迭代升级,在与跨国快速消费品企业、国内快速消费品头部企业、上市公司的合作中,客户对公司的认知、认同感在提升,并拓展到海外市场,为公司立足国际市场奠定基础。

公司一直积极实施“纵向一体化”发展策略,持续稳健的推进自建或并购延伸产业链,提升技术平台,完善配套生产,降低生产成本,确保产品良率和品质稳定性;

不仅培养了公司自己的科研团队,还建立了一套较为科学的研发系统,在注重自主研发的同时,通过合作开发及引进消化,增强了公司在业内的优势。报告期内,公司核心竞争力未发生重大变化。

完整的产业链一定程度上可以凭借规模优势带来更低的成本,技术优势在行业不断提高标准的过程中会更具竞争力,下游企业也会更倾向于找行业内的知名企业。

但从当前行业的分散格局也可以看出,这些护城河不足以强大到让别人无法逾越,也做不到快速侵占别人的市场份额。这一点上值得警惕。

整体看下来,永新股份增长逻辑不算特别的强,并不在一个特别高速增长的行业,企业本身护城河也有限,或者说这个行业的技术壁垒,生意模式就很难形成超强的护城河。

但好在当前估值不高只有15PE左右,并不需要高速增长的匹配,且公司分红稳定,当前股息5.5%,财报比较干净。

最后再次提醒,这个系列主要是为了看一些企业提前做储备,也帮助大家能快速对一些企业建立印象,并不代表买卖推荐,且永新我也只看了几天,难免有漏洞,欢迎交流,谨慎参考。

包装行业的公司应该是有一定的转换成本。像永新的客户,很多都是合作了很多年了,在永新不出大问题的情况下,不太可能会抛弃永新选择别家,因为不知道换成别家能否合作愉快。从某种意义上来讲,永新虽然是个制造业的公司,但它好像做的是服务业的活儿。别人很难抢走永新的客户,同样永新也很难抢走别人的客户。这或许是行业集中度一直无法提高的原因之一吧。

这个行业感觉没啥护城河。品牌优势可能还谈不上,不然市占率不会这么低。研发优势,很多企业都会这样说,其实可能都谈不上,就和万科的管理层红利一样虚,而且技术优势,也很难持久。产业链优势,感觉也挺虚的啊。

刚准备开始看看$永新股份(SZ002014)$,看到这一篇文章,感觉讲得很清楚。目前的价格买不下手,等分红达到接近2倍LPR的时机吧。

首先声明,本文仅作为思考分享,不代表买卖推荐,情谨慎参考。 本文语音版这个系列的主要目的,是把一些有特点的企业做个初步分析,未来有好的机会,再进一步深研和布局。因此有两点要提醒:1、这个系列,分析不代表看好或要买入...

-

05-12

青州市丰盛机械有限公司确认参展 2024山东春季临

青州市丰盛机械有限公司座落于历史文化名城—古九州及花卉之都一青州,地理位置优越,北临济青高速,南

-

05-12

南兴股份2023年年度董事会经营评述

板式家具机械源自德国、意大利等世界先进制造国家,发展时间长,行业中的代表性国际品牌包括德国 HO

-

05-12

专访研赛黄总:以技术内驱 解决行业痛点

新品不是终点是起点,量产不是结局是开局。保持稳定的新品推出率,并加大投入研发是深圳研赛自动化设备

-

05-12

2024中国深圳工业自动化展及机器人展

感谢您使用CNENA平台参展参观!每年都有海量企业从这里走向全国展会现场!如果您正在寻求展会参加